La CSRD et la norme ESRS E4 : quelles implications

pour les entreprises en matière de reporting biodiversité ?

Une version plus récente de cet article est disponible !

Le Parlement européen a approuvé en novembre 2022 la Corporate Sustainibility Reporting Directive (CSRD). Cette loi européenne, contraignant les entreprises de plus de 250 salariés à publier un rapport de durabilité, va dans les prochaines années transformer en profondeur la relation des acteurs économiques à leur environnement.

Nous vous proposons un focus sur le volet spécifique biodiversité de la CSRD, après une mise en contexte des fondamentaux de la directive.

Des avancées internationales au diapason de la dynamique européenne

La COP15 Biodiversité, qui s’est tenue en décembre 2022, a donné lieu à l’adoption par les parties1 d’un texte final fixant des objectifs ambitieux en termes de préservation de la biodiversité. Parmi ces objectifs, la « cible 15 » vise spécifiquement les entreprises, en particulier les multinationales et les institutions financières, les encourageant à mesurer et rendre publics leurs risques, dépendances et impacts sur la biodiversité. Les décideurs politiques du monde entier ont ainsi affirmé leur intention de responsabiliser les entreprises quant à leurs interrelations avec la nature.

Cette avancée à l’échelle internationale sur les questions de biodiversité fait écho à une dynamique déjà en place depuis plusieurs années à l’échelle de l’UE, actuellement en cours de renforcement via la mise en place de la directive CSRD. Celle-ci permet à la biodiversité d’être traitée à la hauteur de l’enjeu qu’elle représente pour l’avenir de la planète, et de trouver enfin sa place parmi les priorités environnementales des acteurs économiques.

A travers la CSRD et le dispositif normatif de l’UE, les entreprises européennes disposent ainsi des outils leur permettant de répondre aux défis posés par les objectifs de la cible 15 de la COP15.

Le cadre normatif européen

Le cadre législatif et réglementaire européen lié à la transition écologique n’a cessé de progresser ces dernières années, en particulier depuis le lancement en 2019 du Pacte vert (Green Deal) pour l’Europe par la présidente de la Commission européenne Ursula von der Leyen.

Cette forte impulsion politique a notamment permis de faire émerger l’objectif d’atteinte de la neutralité carbone pour l’UE d’ici à 2050.

Cette dynamique ne s’arrête toutefois pas à la question du changement climatique : le législateur européen va plus loin en introduisant de nouvelles directives sur l’économie circulaire, la rénovation des bâtiments ou encore la biodiversité. Cette dernière est d’ailleurs pleinement intégrée dans l’ensemble des politiques visant à transformer de nombreux secteurs de la société.

Avec l’avènement de la CSRD, l’UE affirme son leadership en termes de transition écologique du monde économique, déjà concrétisé par plusieurs dispositifs phares. La régulation européenne en la matière repose donc désormais sur les trois piliers suivants :

- la CSRD (Corporate Sustainability Reporting Directive) relative au reporting extra-financier des entreprises,

- la SFDR (Sustainable Finance Disclosure Regulation), adressée aux institutions financières afin de flécher leurs investissements vers des initiatives qui favorisent une économie plus durable,

- la Taxonomie verte européenne, qui classifie les activités économiques selon leur impact environnemental afin d’orienter les investissements vers celles qui sont les moins polluantes.

La CSRD

Les exigences des investisseurs et des autres parties prenantes en matière de reporting des entreprises n’ont cessé de croître ces dernières années, traduisant leur besoin de transparence et leur aspiration à pouvoir comparer les entreprises sur la base de leurs performances extra-financières.

La nouvelle directive CSRD apporte une réponse à ces attentes. Au-delà du renforcement des indicateurs ESG2 des entreprises, l’un de ses objectifs principaux est d’uniformiser leur reporting extra-financier et de disposer d’un langage commun permettant cet exercice de comparaison.

En d’autres termes, la CSRD vise à définir un standard de déclaration extra-financière et à préciser les indicateurs que les entreprises doivent observer. Elle leur impose également de divulguer ces informations extra-financières, essentiellement liées à leurs problématiques RSE, sur une base annuelle.

L’ambition de la CSRD est ainsi de hisser le rapport extra-financier (désigné également « rapport de durabilité ») au même niveau de considération et de valeur que le rapport financier, et de donner ainsi autant d’importance à la dimension durable des activités des entreprises qu’à leur dimension économique.

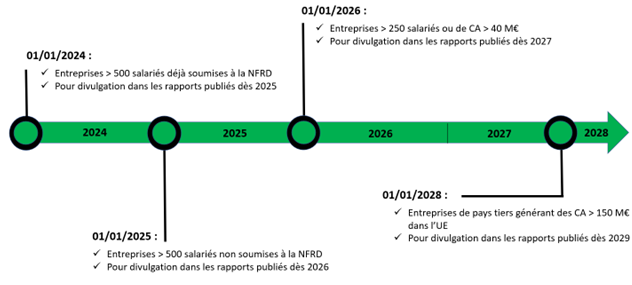

Approuvée par le Parlement européen en novembre dernier, la CSRD est maintenant prête à être transposée dans les droits des Etats membres. Elle entrera en vigueur dès 2024 (pour de premières déclarations en 2025), avec une mise en application phasée selon les caractéristiques des entreprises.

La CSRD sera à terme applicable aux entreprises de l’UE de plus de 250 salariés ou de plus de 40 millions d’euros de chiffre d’affaires, soit près de 50 000 entreprises, ce qui représente une assiette quatre fois supérieure à celle de l’actuelle NFRD (Non-Financial Reporting Directive, instaurée en 2018), à laquelle elle se substituera en étendant et renforçant les exigences.

Calendrier d’entrée en vigueur de la CSRD

Les normes ESRS (European Sustainability Reporting Standards)

La CSRD imposera aux entreprises de récolter des informations non monétaires plus complètes et précises que dans le cadre de la régulation NFDR. Les informations à fournir seront qualitatives et quantitatives, prospectives et rétrospectives et devront couvrir tous les horizons temporels (court, moyen et long termes).

L’une des nouveautés de cette règlementation est l’introduction du concept de double matérialité : les entreprises seront désormais contraintes de divulguer à la fois les impacts de l’entreprise sur l’environnement et les impacts de l’environnement sur l’entreprise elle-même.

La CSRD sera déclinée au travers de 12 normes déclinées autour des enjeux de développement durable : il s’agit des ESRS (normes de reporting de durabilité), qui constituent le mécanisme d’application de la directive.

Parmi ces 12 normes, 5 concernent le volet environnemental et sont explicitement alignées avec la Taxonomie verte européenne. Elles concernent spécifiquement le changement climatique, les pollutions, l’eau et les ressources marines, la biodiversité et les écosystèmes et l’économie circulaire. Les propositions de rédaction de ces normes sont disponibles sur le site de l’EFRAG, l’organisme en charge de l’élaboration des standards de reporting. Elles doivent être transformées en actes délégués et approuvées par la Commission européenne d’ici juin 2023.

La norme ESRS E4 autour de la biodiversité et des écosystèmes

Parmi les ESRS, la norme ESRS E4 spécifie les obligations de déclaration en matière de biodiversité. Elle indique ce qui doit être divulgué et de quelle manière, et propose différents outils et méthodologies qu’il est recommandé d’utiliser. Cette norme fait référence à plusieurs initiatives émergentes telles que la TNFD3, les travaux de SBTN4, ou encore le projet européen ALIGN5. Des recommandations de présentations des informations sont également disponibles en annexes du document.

Au travers de ces exigences de divulgation, les objectifs généraux de la norme ESRS E4 doivent amener les entreprises à comprendre et faire comprendre :

- la manière dont elles affectent la biodiversité et les écosystèmes, en matière d’impacts matériels positifs et négatifs, réels et potentiels,

- le résultat de leurs actions pour prévenir ou atténuer les impacts négatifs importants, réels ou potentiels, et pour protéger et restaurer la biodiversité et les écosystèmes,

- les plans et la capacité qu’elles ont à adapter leurs stratégies et leurs modèles d’affaires en fonction des limites planétaires,

- le type et l’étendue des principaux risques et opportunités liés à leurs impacts ou dépendances sur la biodiversité et les écosystèmes, et la manière dont ceux-ci sont gérés,

- les effets financiers à court, moyen et long termes, associés à ces risques et opportunités .

La biodiversité étant un sujet transversal aux enjeux environnementaux, en lien notamment avec les questions climatiques, les exigences de divulgation sur la biodiversité édictées par la norme permettent de répondre également à certains points des autres normes environnementales (E1, E3 et E5).

L’ensemble de la norme ESRS E4 de la CSRD consacrée aux enjeux de biodiversité est accessible ici.

Elle se décline par les obligations d’informations sur les six axes suivants.

E4-1 : Plan de transition sur la biodiversité et les écosystèmes

L’entreprise devra établir la compatibilité de son plan de transition avec les connaissances scientifiques liées au contexte écologique local, mais également national et mondial. Ce plan devra respecter les limites planétaires et se conformer aux objectifs des politiques publiques liées à la biodiversité et aux écosystèmes.

Son modèle d’affaire devra à ce titre s’aligner sur les objectifs définis par le cadre mondial de la biodiversité pour l’après-2020, à savoir aucune perte nette d’ici à 2030, un gain net à partir de 2030 et une reconstitution complète d’ici à 2050, ainsi que sur la stratégie de l’UE en matière de biodiversité pour 2030.

Dans ce cadre, l’entreprise devra conduire son analyse de double matérialité : une liste d’outils recommandés par la TNFD ou encore la plateforme EU Business @ Biodiversity est disponible dans les annexes du standard E4.

E4-2 : Politiques relatives à la biodiversité et aux écosystèmes

L’entreprise devra divulguer les politiques qu’elle met en œuvre pour gérer ses impacts, risques et opportunités matériels liés à la biodiversité et aux écosystèmes.

Elle devra analyser la connexion et l’alignement de ses politiques consacrées à ses enjeux matériels vis-à-vis des objectifs du cadre mondial de la biodiversité post-2020, du respect des objectifs de développement durable (ODD) de l’ONU mais également envers les différentes règlementations européennes vis-à-vis de la biodiversité et des écosystèmes.

Le plan d’action de l’entreprise devra être basé sur une approche scientifique et devra décrire comment elle évite, minimise et réduit ses impacts négatifs sur la biodiversité sur l’ensemble de sa chaîne de valeur.

Enfin, l’entreprise devra expliquer comment ses politiques liées à la biodiversité et aux écosystèmes permettent d’améliorer la traçabilité des produits et matières premières à forts impacts.

E4-3 : Actions et ressources liées à la biodiversité et aux écosystèmes

L’entreprise devra divulguer ses principales actions, engagées et à venir, relatives à la biodiversité et aux écosystèmes. Ces actions devront contribuer de manière significative à la réalisation des objectifs et cibles politiques liés à la biodiversité et aux écosystèmes mentionnés précédemment. Les ressources allouées à la mise en œuvre de ces actions devront également être déclarées.

Elle devra fournir plusieurs éléments concernant ses actions clés, notamment :

Divulguer à quel niveau de la hiérarchie d’atténuation (séquence ERC) ses actions peuvent être rattachées,

Indiquer si elle utilise un mécanisme de compensation de biodiversité, et le cas échéant le décrire en détail,

Décrire comment les savoirs indigènes et les solutions basées sur la nature sons inclut dans ses plans d’actions,

Fournir les détails suivants pour ses principales actions :

Fournir la liste des parties prenantes impliquées

Détailler si les actions sont ponctuelles ou systématiques

Indiquer si ces initiatives sont individuelles ou collectives

Evaluer brièvement la possibilité que ces actions clés aient un impact négatif important sur la biodiversité

E4-4 : Objectifs liés à la biodiversité et aux écosystèmes

L’entreprise devra décrire les objectifs relatifs à la biodiversité et aux écosystèmes qu’elle établit.

L’entreprise devra d’abord déclarer si elle a fixé des objectifs concernant ses impacts matériels. Ensuite, elle devra divulguer des éléments spécifiques aux objectifs établis, et préciser notamment :

- s’ils sont définis temporellement et comportent des points d’étapes

- s’ils sont basés sur des preuves scientifiques et prennent en considération les seuils écologiques

- s’ils sont alignés avec les objectifs mondiaux et européens sur la biodiversité

- si leur accomplissement des objectifs passe par une mesure de compensation en matière de biodiversité

- à quel niveau de la hiérarchie d’atténuation ils peuvent être rattachés (évitement, minimisation, restauration et réhabilitation, compensation ou dédommagement)

E4-5 : Métriques d'impact liées à la biodiversité et à l'évolution des écosystèmes

L’entreprise devra faire état des métriques utilisées dans le cadre de l’évaluation de ses impacts matériels entraînant une modification de la biodiversité et des écosystèmes.

Elle sera tenue de déclarer le nombre et la superficie des sites sous sa responsabilité et situés à proximité de zones clés de biodiversité.

Elle devra avoir identifié et divulgué, à l’aide de métriques spécifiques, sa contribution aux différentes pressions sur la biodiversité.

En particulier, il lui sera nécessaire :

- d’identifier ses impacts matériels sur l’état des espèces, en utilisant de métriques en lien avec les risques d’extinction de celle-ci et en se référant à la liste rouge de l’UICN6.

- d’évaluer ses impacts matériels sur les écosystèmes naturels à l’appui des classifications reconnues telles que la typologie mondiale des écosystèmes de l’UICN 2.0 et à partir de métriques qui caractérisent l’état et l’étendue des écosystèmes.

E4-6 - Effets financiers potentiels des impacts, risques et opportunités liés à la biodiversité et aux écosystèmes

L’entreprise devra divulguer les effets financiers potentiels des risques et opportunités significatifs découlant des impacts et dépendances liés à la biodiversité et aux écosystèmes.

Une analyse pour quantifier en termes monétaires les effets financiers potentiels de ses interrelations avec la biodiversité devra être menée. Si cela n’est pas possible, l’entreprise devra fournir des éléments qualitatifs. Les effets considérés devront être décrits, tout comme les horizons temporels dans lesquels ils sont susceptibles de se matérialiser. Les hypothèses critiques utilisées pour les estimations ainsi que les niveaux d’incertitudes liés à ces hypothèses devront également être publiés.

Au-delà de la contrainte, la CSRD est source d’opportunités !

Les efforts et ressources à mobiliser par les entreprises pour se plier à la nouvelle règlementation européenne issue de la directive CSRD sont importants, en particulier pour les entreprises n’ayant pas encore initié de démarche visant à comprendre et mesurer ses interrelations avec la nature. Il est donc conseillé aux entreprises de s’emparer du sujet le plus tôt possible, et de s’entourer de compétences.

Les sanctions encourues en cas d’infraction, notamment en cas de non-respect des obligations de déclaration, seront définies par chaque État membre.

Toutefois, ce texte de la Commission européenne précise que les mesures prises doivent être « effectives, proportionnées et dissuasives », laissant ainsi place à de nombreuses possibilités de sanctions.

Outre les éventuelles sanctions auxquelles elles s’exposeraient, ne pas respecter ces obligations de déclaration reviendrait surtout pour les entreprises à se priver des réels bénéfices et opportunités que la démarche CSRD a vocation à leur révéler.

Inscrire son entreprise dès aujourd’hui dans les exigences de la CSRD permet d’emprunter une trajectoire RSE solide et de renforcer son positionnement sur ses marchés.

L’engager sur cette voie lui permet notamment :

- d’embarquer ses équipes dans une transformation responsable de l’entreprise,

- d’associer ses parties prenantes sur le chemin des performances responsables,

- de renforcer son efficacité opérationnelle en ayant une meilleure traçabilité de ses produits et matières premières,

- de chercher et trouver ses financements plus facilement.

Bien plus qu’une nouvelle et nième contrainte réglementaire, la CSRD doit donc avant tout être perçue comme une chance d’accélération de la performance de l’entreprise par sa responsabilisation et son engagement en direction de la biodiversité !

Vous souhaitez nous questionner sur vos obligations actuelles et futures en matière de reporting biodiversité ? Vous souhaitez réfléchir à d’autres manières d’intégrer l’enjeu de biodiversité ? Contactez l’équipe Blooming !

Vous avez aimé notre article ou avez des commentaires ? Manifestez-vous sur le Post LinkedIn qui lui est dédié ou directement auprès de nous !

[1] Pays signataires de la Convention sur la diversité biologique

[2] Environnement, Social et Gouvernance

[3] Taskforce on Nature-related Financial Disclosures

[4] Science Based Targets Network

[5] Aligning Accounting Approaches for Nature

[6] Union internationale pour la conservation de la nature