Comment la norme ESRS-E4 de la CSRD redéfinit le reporting biodiversité des entreprises

Le 31 juillet dernier, l’acte délégué formalisant les normes de reporting de la CSRD (Corporate Sustainability Reporting Directive) a été publié dans sa version finale.

Cet acte constitue pour les entreprises un tournant majeur dans leurs obligations de divulgation en matière de durabilité, en particulier autour des questions de biodiversité. La norme dédiée ESRS-E4 « Biodiversité et écosystèmes » établit le cadre réglementaire relatif à ce volet biodiversité de la CSRD.

La norme ESRS-E4 : un cadre réglementaire exigeant pour un sujet complexe

La norme ESRS-E4 est désormais prête à guider les entreprises dans la gestion de leurs dépendances, impacts, risques et opportunités liés à la biodiversité.

En amont de la publication de l’acte délégué, la Commission européenne a apporté plusieurs ajustements allant dans le sens de son assouplissement. L’obligation de créer un plan de transition en a notamment été retirée.

La Commission a également introduit plus de flexibilité concernant l’évaluation des effets financiers anticipés. Les entreprises ont désormais la possibilité d’omettre ces données la première année, et de rester sur des évaluations qualitatives les deux années suivantes.

Par ailleurs, au moment de la publication de l’acte, la Commission a décidé d’exempter temporairement les entreprises de moins de 750 employés de l’application de la norme, une période de grâce de deux années leur ayant été allouée.

Pour leur part, les normes environnementales relatives aux autres volets de la CSRD, à savoir le changement climatique, la pollution, la ressource en eau et l’économie circulaire n’ont pas bénéficié d’un tel assouplissement.

Bien que surprenante à première vue, cette exemption envoie donc en réalité un signal fort : la biodiversité est un sujet complexe qui nécessite une préparation minutieuse adossée à une expertise permettant de la traiter à la hauteur des enjeux qui y sont associés.

Ce que doivent faire sans attendre toutes les entreprises de plus de 750 employés, pour lesquelles la norme ESRS E4 s’applique sans délai.

L’enjeu de la CSRD : intégrer la biodiversité dans le reporting extra-financier

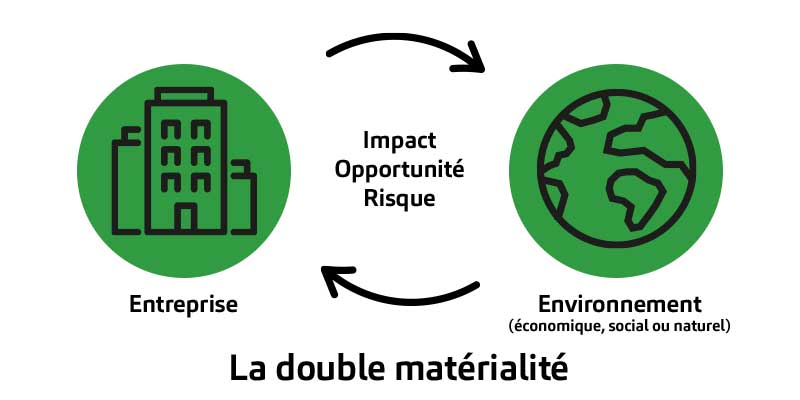

La CSRD marque l’avènement d’une nouvelle ère pour le reporting en matière de développement durable, en mettant notamment l’analyse de double matérialité en son centre. Cette règlementation démontre d’ailleurs à quel point les enjeux de biodiversité ne peuvent être dissociés de la performance des entreprises.

Selon le principe de la double matérialité, les entreprises devront fournir des analyses de dépendances et d’impacts détaillées, l’évaluation de leurs opportunités, risques physiques et de transition, et expliquer leurs actions, politiques et objectifs définis par le management pour y répondre. Elles devront justifier de plus les métriques auxquelles elles se réfèrent.

Le tout sur l’ensemble de leur chaîne de valeur, à court, moyen et long terme, segmenté par site, pays et/ou matière première. Cette approche holistique garantit une transparence totale en ce qui concerne les pratiques de l’entreprise en matière de biodiversité.

Blooming : votre partenaire dans votre démarche de reporting biodiversité

Dans ce contexte de changement et de complexité, les entreprises auront besoin d’appui externe pour se conformer à la norme ESRS-E4 et aux exigences de la CSRD.

Blooming a conçu une offre d’accompagnement dédiée, vous permettant de vous en saisir de manière pérenne et autonome. Notre équipe se tient ainsi à votre écoute pour vous accompagner dans les défis qu’implique ce nouveau cadre pour votre entreprise.