L’article 29 de la loi énergie-climat : reporting biodiversité des portefeuilles d’investissements

Découvrez le décret d’application de l’article 29 de la loi énergie-climat, qui précise et renforce le cadre dans lequel les acteurs financiers et fonds d’investissement doivent désormais effectuer leur reporting en matière de biodiversité.

Le sujet est abordé notamment sous l’angle de l’évaluation de l’exposition des portefeuilles aux risques inhérents à la biodiversité et de l’alignement des entités concernées avec les objectifs internationaux de préservation de la biodiversité.

Qu’est-ce que l’article 29 de la loi énergie-climat

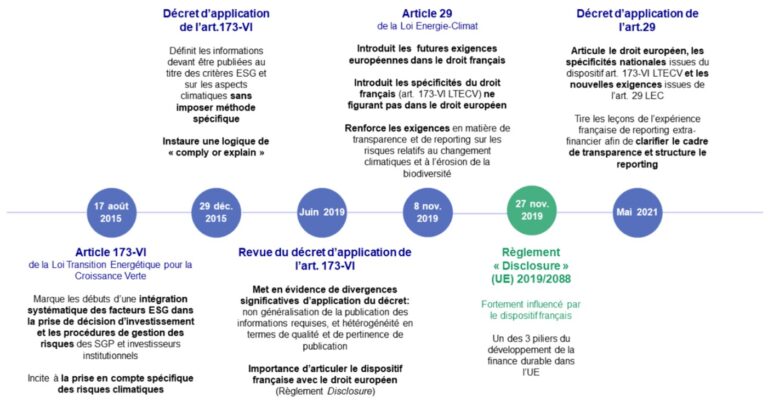

Venue renforcer les dispositions de la loi de Transition Energétique pour la Croissance Verte de 2015, la loi Energie-Climat (loi n°2019-1147) a été adoptée en 2019 en vue de fixer des objectifs pour la politique climatique et énergétique française.

L’article 29 de cette loi renforce les exigences en matière de transparence et de reporting des investisseurs sur les risques relatifs au changement climatique et à l’érosion de la biodiversité.

Après une maturation d’un an et demi, le décret d’application de cet article 29, paru en mai 2021, est venu clarifier les attentes liées à cette publication environnementale par les acteurs financiers, ceci en tirant les enseignements de plus de cinq années d’expérience française en matière de reporting extra-financier.

Par-delà cet objectif de structuration du reporting, ce décret d’application articule les exigences issues de l’article 29 de la loi Energie-Climat et celles issues du droit européen, ce dernier étant amené à évoluer autour notamment de la future directive CSRD (Corporate Sustainable Reporting Directive).

La frise chronologique ci-dessous présente la genèse règlementaire de ce décret d’application :

Caractériser son exposition aux risques en matière de biodiversité

L’une des nouveautés introduites par ce décret concerne l’obligation faite aux acteurs financiers d’évaluer les risques en matière de biodiversité auxquels les exposent leurs politiques d’investissements. En effet, ce sujet n’était auparavant abordé spontanément que par les acteurs les plus engagés du point de vue écologique.

Le décret invite ainsi (III-8° de son article 1er) les entités concernées à :

- caractériser ces risques notamment sur des critères d’occurrence, d’intensité, de temporalité, ainsi que leur caractère actuel ou émergent, ou encore exogène ou endogène à l’entité étudiée,

- segmenter ces mêmes risques, entre risques physiques (générés par l’exposition aux conséquences physiques des facteurs environnementaux tels que la perte de biodiversité), risques de transition (liés à l’exposition aux évolutions induites par la transition écologique) et risques de contentieux ou de responsabilité liés aux facteurs environnementaux.

- indiquer les secteurs économiques et les zones géographiques concernés par ces risques, ainsi que leur caractère récurrent ou ponctuel

Cette analyse doit alors mener à une sélection par ces entités des risques les plus importants qui la concernent (au travers par exemple d’un système de pondération des risques analysés), et à la mise en place d’un plan d’action visant à réduire son exposition à ces risques.

En outre, le décret souligne (III-8°bis de son article 1er) l’importance de distinguer clairement les risques issus des impacts causés par la stratégie d’investissement de ceux émanant des dépendances à la biodiversité des actifs et activités dans lesquels l’entité a investi, le tout en précisant le périmètre de la chaîne de valeur retenu.

Il rappelle également la nécessité d’expliciter les choix méthodologiques et les résultats obtenus.

Décrire et évaluer sa stratégie d’alignement avec les objectifs de long terme liés à la biodiversité

Le décret mentionne par ailleurs (III-7° de son article 1er) la nécessité pour les acteurs financiers concernés de publier, en précisant le périmètre de la chaîne de valeur retenu, les informations relatives à leur stratégie d’alignement aux objectifs de long terme liés à la biodiversité à horizon 2030, puis tous les cinq ans.

Cette publication doit notamment se référer aux objectifs de la Convention sur la diversité biologique adoptée le 5 juin 1992 et s’appuyer sur les principales pressions et impacts définis par l’IPBES (Plateforme intergouvernementale scientifique et politique sur la biodiversité et les services écosystémiques), à savoir le changement d’usage des sols, la surexploitation des ressources, le changement climatique, les pollutions et les espèces exotiques envahissantes.

Un point essentiel est la nécessité de mentionner l’appui sur un indicateur d’empreinte biodiversité et, le cas échéant, la manière dont cet indicateur permet de mesurer le respect de ces objectifs internationaux liés à la biodiversité.

En favorisant la mise en place de stratégies d’investissements cohérentes avec les trajectoires internationales établies en matière de biodiversité, ces dispositions établissent des passerelles structurantes entre les politiques individuelles des entités concernées les orientations publiques de grande échelle.

L’actualité autour de la COP 15 Biodiversité, émanant de la Convention sur la diversité biologique, qui se tiendra en décembre à Montréal est amenée à impulser auprès des acteurs économiques et financiers des objectifs actualisés que le décret d’application de l’article 29 incitera à décliner de manière concrète par les acteurs financiers.

L’appel à un indicateur d’empreinte consacre par ailleurs le développement d’outils d’évaluation et de mesure d’impacts sur la biodiversité des acteurs économiques, à l’image du Global Biodiversity Score® (GBS) développé par CDC Biodiversité.

En conclusion

Le décret d’application de l’article 29 de la loi Energie-Climat constitue une véritable avancée en matière d’investissement durable, même si son périmètre d’application ne couvre pour le moment que les plus gros acteurs de la finance.

Il s’agit notamment pour ces derniers de se prêter à un exercice d’analyse structurée et circonstanciée de leur exposition aux risques liés à la biodiversité, d’évaluer leur empreinte sur la biodiversité grâce à des indicateurs ad hoc et d’expliciter leur stratégie d’alignement avec les objectifs internationaux en matière de préservation de la biodiversité.

Au-delà de la stricte nécessité de répondre à une attente réglementaire, ces nouvelles obligations de reporting constituent pour les acteurs financiers une véritable opportunité d’éclairer leur situation vis-à-vis de la biodiversité et d’adapter en conséquence leurs politiques d’investissements et de gestion d’actifs, pour une meilleure performance écologique et sociétale de leurs portefeuilles.

Il s’agit également pour eux de se saisir des objectifs internationaux et d’aligner leur stratégie avec ceux-ci, déclinés notamment au travers de la Convention sur la diversité biologique et de la COP 15 Biodiversité qui se tient en décembre 2022.

Ces dispositions, d’ores et déjà en vigueur et applicables, permettent de maintenir le rôle pionnier de la France en matière de régulation des acteurs financiers sur la transition écologique.

Leur mise en œuvre par ces acteurs nécessite de faire appel à des outils et méthodologies spécifiques et rigoureuses, dans lesquelles des acteurs spécialisés, à l’instar de Blooming, peuvent les accompagner.

Vous souhaitez nous questionner sur vos obligations en matière de reporting biodiversité ?